Produit d’épargne réglementé par l’État, le compte épargne logement offre une souplesse d’utilisation à ses détenteurs. Apprécié pour la disponibilité de ses fonds, le CEL garde toujours sa place dans les placements des Français. Bien que de nombreux produits d’épargne existent sur le marché, pourquoi ouvrir un compte épargne logement ?

Pourquoi ouvrir un compte épargne logement ?

Par

Modifié le 30/12/22 à 18:48

Le Compte Épargne Logement : de quoi s'agit-il ?

Le CEL est un support d'épargne qui permet d'épargner à son rythme.

Le souscripteur dispose d'un compte permettant d'économiser puis, dans un deuxième temps, donnant accès à un crédit immobilier ou à un prêt travaux.

Sa flexibilité en fait un produit apprécié par nombre d'épargnants Français.

Qui sont les bénéficiaires du CEL ?

Des comptes épargne logement ouverts à de nombreuses personnes

Un compte d'épargne logement peut être ouvert par une personne majeure ou mineure, sous réserve de l'accord de son représentant.

Chaque membre de la famille peut donc posséder son propre compte.

Les titulaires sont tenus de n'ouvrir qu'un seul CEL. Ils peuvent toutefois souscrire un plan épargne logement en complément.

Ces deux comptes d'épargne doivent être détenus dans le même établissement bancaire.

Des droits CEL cessibles au sein d'une famille

La cession du compte épargne logement est possible dans une famille. Le destinataire des droits récupère le bénéfice acquis par son détenteur précédent. C'est le cas par exemple lors du décès du titulaire.

Les potentiels bénéficiaires familiaux sont nombreux. Il peut s'agir du :

- conjoint(e),

- ascendants/descendants, frères/sœurs, oncles/tantes, neveux/nièces du bénéficiaire ou de son conjoint,

- conjoints des ascendants/descendants, frères/sœurs ou de son conjoint.

Où résider pour détenir un compte épargne logement ?

Aucun impératif n'est imposé par les textes quant à la nationalité, la domiciliation fiscale ou l'adresse du titulaire.

Celui-ci peut donc continuer à alimenter le compte CEL s'il s'installe à l'étranger tout en conservant son compte bancaire dans l'établissement initial.

Quelles opérations peut-on financer avec un compte d'épargne logement ?

Un compte d'épargne logement permet de collecter ses économies. Il a également pour objectif de financer un projet immobilier.

Le titulaire peut obtenir un prêt pour concrétiser :

- l'achat ou la construction de sa résidence principale neuve ou ancienne,

- les travaux de rénovation, d'extension ou d'amélioration énergétique de son habitation principale,

- l’achat de parts de Sociétés Civiles de Placement Immobilier (SCPI) détenues au titre de l'habitation,

- l'achat d'une résidence secondaire neuve pour les comptes souscrits avant le 1er mars 2011.

Quand peut-on disposer de son épargne avec un CEL ?

Le souscripteur d'un support de compte épargne logement suit deux phases pour disposer de ses droits.

La durée d'épargne en début de contrat épargne logement

Dès l'ouverture du compte et le dépôt de fonds obligatoire, le livret CEL court pour acquérir des droits.

L'épargnant peut alimenter son compte ou retirer des fonds sous réserve que le solde ne descende pas en dessous du plancher réglementaire de 300 €.

Il doit patienter pendant 18 mois pour pouvoir activer ses droits à crédit.

Il peut également récupérer sa prime d'État par la même occasion si son compte a été ouvert avant le 1er janvier 2018. À noter que le contrat peut se poursuivre sans activer ses acquis au delà des 18 mois.

La phase d'emprunt possible avec un CEL

Passée la période de gel du compte d'épargne logement, vous pouvez demander à bénéficier de votre droit à prêt immobilier.

Vous devez toutefois avoir engrangé un quota d'intérêts minimum pour financer des travaux ou l'achat de votre habitation principale.

Le délai de 18 mois peut être ramené à 12 mois sous condition. C'est le cas en utilisant des droits issus d'une cession de droits d'un compte ouvert depuis 18 mois.

Cette option est également possible en faisant jouer des droits de son propre Plan d'Épargne Logement ou ceux de votre conjoint se portant co-emprunteur.

Quels sont les éléments financiers à connaître sur l'épargne CEL ?

Des versements minimum obligatoires sur le livret CEL

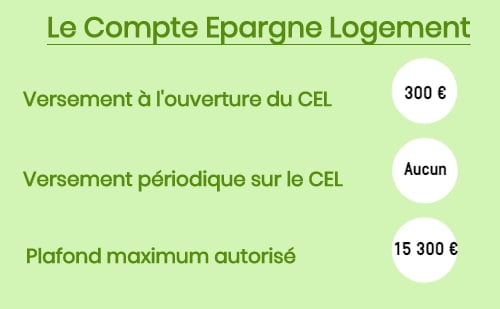

Pour activer son compte épargne logement, le titulaire doit verser un montant initial de 300 €. Il devra ensuite l'alimenter annuellement à hauteur de 75 € minimum.

La limite des dépôts est fixée à 15 300 € pour sa partie capital. Les intérêts capitalisés pourront dépasser ce plafond.

Ce type de compte ne fait l'objet d'aucun frais de tenue de compte ou lors de mouvements de fonds.

Des retraits possibles depuis un compte épargne logement

Le souscripteur du livret épargne logement pourra effectuer les dépôts et les retraits qu'il souhaite, sous réserve de conserver un montant plancher de 300 €.

Un retrait impactant les 300 € entraîne automatiquement la clôture du CEL.

Il doit également veiller à ne pas dépasser le plafond de 15 300 €.

Ce type de compte épargne apporte de la souplesse dans sa gestion. Les liquidités disponibles peuvent dépanner lors de dépenses imprévues.

La rémunération du CEL au taux d'intérêt fixé par l'État

Percevoir une rémunération pour un compte d'épargne logement correspond à deux types de revenus issus :

- Des intérêts capitalisables : Ils s'ajoutent au capital à chaque fin d'année pour réévaluer le capital de l'année suivante. Les dépôts du compte rapportent 0,5 % brut par an, ce qui lui procure un taux de rémunération net de 0,42 %. À titre de comparaison, celui du livret A s'élève à 0,75 %. Les intérêts sont calculés par quinzaine comme pour les livrets.

- De la prime d'État lors de la souscription du crédit. Le montant, calculé selon le montant épargné, est plafonné à 1 144 €. La prime est soumise aux prélèvements sociaux mais pas à l'imposition sur les revenus. Cette prime n'est plus attribuée aux CEL ouverts après janvier 2018.

Une fiscalité différente selon la date d'ouverture du CEL

La fiscalité du CEL dépend de sa date d'ouverture. Les textes le réglementant ont été revus au 1er janvier 2018.

L'imposition des intérêts des CEL datant d'avant 2018

Pour les contrats d’épargne logement ouverts avant 2018, les intérêts ne font pas l'objet d'imposition. En revanche, ils sont soumis aux prélèvements sociaux en vigueur.

La fiscalité des intérêts des comptes épargne logement ouverts après 2018

Depuis 2018, le régime du Prélèvement Forfaitaire Unique (PFU) a été instauré. Dès lors, les intérêts des CEL sont taxés au taux de 30 %. Ils sont imposés :

- pour partie sur la base de 12,80 % au titre de l'impôt sur le revenu

- pour l'autre partie, à hauteur de 17,20 % pour les prélèvements sociaux.

Toutefois, si vous avez choisi d'être imposé au barème progressif de l'impôt sur le revenu, votre taux personnalisé sera ajusté en fonction du taux de 12,80 % pour correspondre à votre situation réelle.

Quels sont les points clés financiers des crédits éligibles au CEL ?

Un dispositif de crédit CEL dépendant de la part d'intérêts cumulés

Pour obtenir un crédit via un CEL, le compte doit être ouvert depuis au minimum 18 mois.

Le livret d'épargne logement doit avoir produit une quotité d'intérêts.

Leur montant influence le type de financement possible avec le contrat d’épargne logement :

- 22,50 € pour un crédit portant sur des travaux d'économie d'énergie,

- 37,00 € pour un prêt finançant les travaux de réparation ou d'amélioration de votre habitation,

- 75,00 € pour un crédit immobilier de construction ou d'achat de résidence principale.

Le calcul du taux d'intérêt selon la date d'ouverture du contrat d’épargne logement

Les intérêts générés pendant la phase d'épargne logement sont cumulés par niveau de taux de rémunération, taux variable durant le long de la phase d'épargne.

Aussi, chaque base de taux d'épargne équivaut à un niveau de taux de crédit.

On calcule le taux du crédit :

- d'après le taux de rémunération de l'épargne

- auquel est ajouté une commission de 1,5 %.

Pour les comptes d'épargne logement activés depuis le 1er août 2015, le taux s'élève à 2 % (1,5 % + 0,5 %).

Un montant de crédit CEL plafonné

Les droits à prêt du compte épargne logement sont calculés par niveau de taux.

De plus, un coefficient multiplicateur est appliqué pour déterminer le montant total des intérêts de remboursement et donc le montant du crédit possible :

- coefficient de 1,5 % pour un droit à prêt classique,

- coefficient de 1 % pour l'acquisition de parts de SCPI.

Le montant maximum du prêt CEL est de 23 000 €.

En cumulant les droits acquis d'un CEL et d'un PEL, le montant total mobilisable est de 92 000 €.

La durée du prêt est de 2 à 15 ans. Ce crédit peut être remboursé par anticipation.

Pourquoi ouvrir un compte épargne logement ?

Les sommes déposées sur un CEL sont garanties

Le Fonds de garantie des Dépôts et de Résolution garantit les dépôts sur les comptes épargne logement.

L'ensemble des sommes épargnées, quel que soit le support d’épargne, sont couvertes par cet organisme à hauteur de 100 000 € par déposant et par établissement de dépôt.

Le taux de crédit CEL est fixe

En souscrivant un contrat d'épargne logement, vous pariez sur un placement garantissant un taux fixe et bas.

Lors de remontées de taux de crédit, ce produit offre des conditions de crédit immobilier avantageuses pour la part du CEL.

CEL : quels avantages retenir ?

Une épargne pour le logement faisant preuve de souplesse

Épargner avec un contrat épargne logement est relativement simple.

La possibilité de déposer ou de retirer des fonds au fur et à mesure de vos entrées d'argent ou de vos dépenses imprévues est sécurisant pour le titulaire du CEL.

Cela ne vous coûte pas de frais, il s'agit d'un des rares produits d'épargne procurant autant de souplesse, sans facturation de l'établissement bancaire.

Une épargne sans plafond de temps avec une opération CEL

Contrairement au PEL, se constituer une épargne avec un CEL peut se réaliser sans limite de temps.

Si vous n'avez aucun projet immobilier au delà des 18 mois, votre réserve se constitue en douceur.

Vous pouvez l'alimenter jusqu’au plafond de 15 300 € pour conserver un matelas financier mobilisable à tout moment.

Si vous ne lui enlevez pas les 300 € de base, le compte n'est pas clôturé lors des retraits.

Des intérêts exonérés d'impôts avec le compte épargne logement

Le capital d'un CEL est soumis à l'imposition mais les intérêts générés n'entrent pas dans l'assiette d'imposition. Il s'agit d'un avantage non négligeable.

Le CEL : des conditions de crédit attractives

Emprunter avec un compte épargne logement permet de bénéficier de taux avantageux.

En effet, dès 18 mois d'épargne, vous avez droit à un taux de 2 % pour un montant dépendant des intérêts acquis durant la phase d'épargne.

La part d'épargne peut constituer un apport diminuant les besoins en crédit de l'opération immobilière.

Des droits à crédit logement cumulables au sein d'un famille

Si plusieurs membres de votre famille détiennent un compte d'épargne logement, vous pouvez tout à fait cumuler les droits.

Vous pouvez négocier ainsi un taux préférentiel sur les crédits immobiliers complémentaires.

Quels sont les inconvénients d'un compte épargne logement ?

Une épargne CEL peu rémunératrice

Le livret CEL n'est pas une épargne d'investissement au sens propre.

Avec un compte épargne logement, vous n'obtenez pas un rendement important, le taux d'intérêt se situant autour de 0,5 %. C'est un des points faibles de ce produit.

Un montant de crédit plafonné avec les comptes d’épargne logement

Si vous ne disposez pas d'un PEL pour cumuler les dispositifs, le montant du crédit CEL est plafonné à 23 000 €, ce qui peut paraître peu important au regard du montant d'un projet immobilier.

Avec un PEL, vous pouvez emprunter jusqu'à 92 000 €.

Quel conseil permet d'optimiser son épargne CEL

Vous avez tout intérêt de cumuler les épargnes en CEL et en PEL pour atteindre un montant de crédit pouvant aller jusqu'à 92 000 €.

Les deux offres se complètent pour atteindre des conditions de financement attrayantes.

Le compte épargne logement est en définitive une épargne dénuée de risque. Offrant une souplesse de gestion, vous avez disposez d'un compte facile à gérer et sécurisant votre budget.