Parmi les dispositifs d’épargne, le Plan d’Épargne Logement (PEL) fait figure de bon élève. Les particuliers prônent ce produit financier puisque plus de 14 millions de personnes possédaient un plan en 2019 en France. Comment fonctionne ce type de placement ? Voici toutes les informations que vous devez connaître sur le Plan Épargne Logement.

Comment fonctionne un PEL ? Le plan d’épargne logement à la loupe

Par

Modifié le 30/12/22 à 18:48

Qu'est-ce qu'un plan épargne logement ?

Il s'agit d'un dispositif créé en 1965 afin d'inciter les particuliers à acquérir leur résidence principale.

Le PEL fait partie des placements financiers à moyen terme bloqués.

Réglementé, ce livret épargne génère des intérêts. Il permet d'obtenir un prêt pour financer un projet immobilier en France.

À qui s'adresse l'épargne PEL ?

Le Plan Épargne Logement pour les personnes domiciliées en France

Les personnes majeures ou mineures domiciliées en France peuvent ouvrir un plan épargne logement.

Les personnes majeures protégées peuvent également souscrire ce contrat d'épargne via leur représentant légal. Les titulaires doivent détenir un compte en banque.

Un particulier ne peut être titulaire que d'un seul plan d'épargne logement.

En ce qui concerne la détention au sein d'un foyer fiscal, plusieurs PEL peuvent être souscrits. En revanche, il n'est pas possible de souscrire un compte joint pour ce type d'épargne.

Une épargne pour les personnes souhaitant se constituer des économies

Le plan d'épargne logement étant un placement bloqué, les épargnants peuvent se constituer une réserve financière dont ils pourront disposer à terme.

Ces économies peuvent constituer un apport pour un prêt immobilier, minorant le montant à emprunter.

Ne pouvant disposer de liquidités en phase d'épargne, le titulaire est obligé de poursuivre l'alimentation du compte tout au long de la période sous peine de pertes d'avantages.

Le PEL pour les personnes envisageant un projet immobilier

Le plan épargne logement a pour objectif de financer à terme un projet immobilier.

L'investissement doit porter sur l'achat d'une résidence principale dans le neuf ou dans l'ancien.

Le livret peut également être utilisé pour financer une construction ou des travaux sur son habitation.

Le titulaire d'un plan n'est pas tenu de réaliser lui-même l'acquisition de son habitation.

Il peut en effet céder ses droits à un membre de sa famille pour que celui-ci bénéficie de conditions de crédit immobilier avantageuses.

Où souscrire un PEL ?

Les banques, intermédiaires pour ouvrir un Plan Épargne Logement

Les banques sont les interlocutrices des particuliers pour ouvrir leur plan épargne logement.

Banques traditionnelles ou banques en ligne, toutes ne proposent pas ce produit financier.

En règle générale, les banques traditionnelles proposent ces plans épargne logement en agence physique ou sur leur site internet.

Pour ce qui est des banques en ligne, peu de banques l'ont mis en place mis à part les dérivés des banques traditionnelles comme Hello Bank ou monbanquierenligne.fr.

Boursorama Banque est la seule banque en ligne proposant des PEL.

Les établissements financiers pour obtenir un prêt immobilier

Pour ouvrir vos droits à crédit via un PEL, vous devez en principe solliciter l'établissement bancaire où vous avez domicilié votre contrat d'épargne.

Vous pouvez toutefois sélectionner un autre établissement et débloquer vos droits pour profiter d'un crédit avantageux.

Combien de temps dure un Plan d'Épargne Logement ?

Pour bénéficier des avantages d'un plan d'épargne logement, il vous faut placer vos économies pendant une durée minimale de 4 ans.

Dans le cas de retrait avant cette durée, vous ne pouvez pas bénéficier de la totalité des droits générés par votre PEL.

Les fonds doivent rester bloqués sur le plan pendant 10 ans. Passée cette échéance, plus aucun versement ne peut être effectué.

Votre contrat d'épargne PEL continue de produire des intérêts après ce délai, et ce, pendant 5 ans.

Comment fonctionne un Plan Épargne Logement ?

Ouvrir un plan d'épargne logement

Lorsqu'un particulier possède un compte épargne logement (CEL), il peut ouvrir un plan épargne logement sous réserve de le détenir dans la même banque.

L'ouverture d'un PEL est relativement simple. La signature d'un contrat écrit avec l'établissement bancaire est nécessaire.

Pour activer votre plan, vous devez réaliser un virement d'un montant minimum imposé par la réglementation.

Retirer les fonds d'un PEL pendant la phase d'épargne

Un PEL ne peut faire l'objet de retrait avant son délai d'épargne minimum de 4 ans.

Si vous ne pouvez pas attendre cette période pour retirer des fonds, le traitement de votre placement diffère selon la date de retrait, valant clôture :

- Si le retrait intervient avant 2 ans, les intérêts sont calculés selon les conditions du CEL à la date de clôture et vous n'avez plus de droits à prime et à crédit,

- Si le retrait intervient entre 2 et 3 ans, le taux de rémunération n'est pas impacté mais vous n'avez plus de droits à prime et à prêt,

- Si le retrait intervient entre 3 et 4 ans, le taux de rémunération du PEL reste identique mais les droits à prime et à prêt sont plus faibles,

- Au delà de la période des 4 années légales, aucune pénalité n'est appliquée pour tout retrait, la clôture est actée : vous pouvez récupérer vos fonds, majorés des intérêts générés depuis son ouverture. Le droit au prêt court pendant un an après la clôture. À noter que les intérêts récupérés au delà de 4 ans sont soumis à des prélèvements sociaux dès la première année.

Le terme du Plan d’Épargne Logement

À l'issue de la période de 4 ans, le plan épargne logement connaît plusieurs issues possibles. Il peut au choix être :

- clôturé,

- poursuivi,

- utilisé pour ses droits à crédit immobilier.

En ce qui concerne la clôture, un retrait entraîne la fermeture des droits et du compte épargne.

Transférer un plan épargne logement dans un autre établissement

Le transfert d'un PEL au sein d'un autre établissement est possible mais non obligatoire. Pour ce faire, l'accord des deux banques est nécessaire.

Si les mouvements de fonds sont acceptés, vous conservez vos droits et vos avantages notamment en termes d'ancienneté et des taux.

Céder les droits de son plan d’épargne à un proche

Vous souhaitez céder votre plan d'épargne logement à un de vos proches ?

La réglementation vous autorise à le faire s'il s'agit d'un membre de votre famille et s'il a acquis des droits à prêt PEL de son côté depuis au moins 3 ans.

Au sein d'une famille, sont éligibles les membres suivants :

- conjoint,

- ascendants / descendants,

- frères / sœurs,

- oncles / tantes,

- neveux / nièces,

- conjoint de frères / sœurs,

- conjoint d’ascendants / descendants.

Les enfants nés d'un premier mariage peuvent récupérer les droits à prêt d'un PEL du conjoint d'un de leur parent marié.

La cession du plan épargne logement est réalisée nominativement à l'ordre d'une personne et en une seule fois. Les droits sont utilisables dans l'année qui suit la clôture du plan.

La cession du PEL s'assimile à une donation : l'officialisation est consignée dans un acte notarié.

Le bénéficiaire de la cession peut déjà détenir un Compte Épargne Logement dans une banque. Le PEL et le CEL doivent être domiciliés au sein du même établissement.

Plan d'épargne PEL : traitement d'un compte inactif

Un compte inactif suit une procédure particulière :

- Lorsqu'un compte d'épargne ne fait l'objet d'aucune opération pendant 5 ans consécutifs, il est alors déclaré inactif. Le titulaire doit en être informé par l'établissement bancaire chaque année.

- Sans réponse du titulaire ou de sa famille, les fonds sont transférés à la Caisse des Dépôts et des Consignations au bout de 20 ans. L'organisme de dépôt les conserve à son tour pendant 20 ans.

- À défaut de contact avec le titulaire ou un ayant-droit, ces fonds deviennent propriété de l'État.

- Pour savoir si vous êtes bénéficiaire d'un compte inactif, vous pouvez consulter le site Ciclade.

Gérer le compte d'un titulaire décédé

Après le décès d'un titulaire d'un plan d'épargne logement, la succession est déterminée par testament.

Si aucun document n'a été signé, l'attribution de la succession devra recueillir l'accord de tous les héritiers.

L'héritier désigné reprendra alors tous les éléments du contrat d'épargne, à savoir le capital, les intérêts et les droits à prêt.

Selon l'âge du plan lors du décès, l'héritier a deux possibilités :

- Le plan épargne logement a été souscrit depuis moins de 10 ans : l'héritier peut poursuivre le plan en reprenant les conditions à la date du transfert : durée d'épargne, montant des versements, droits générés. Il ne peut modifier aucun engagement signé initialement. S'il dispose lui-même d'un PEL, il n'est pas tenu de le clôturer. À noter que s'il n'y a pas d'héritier ou si aucun héritier ne souhaite reprendre le contrat, l'établissement bancaire clôture le plan.

- Le PEL est souscrit depuis plus de 10 ans : il est parvenu à son terme. Il est donc clôturé. L'héritier peut faire valoir ses droits.

La transformation d'un plan PEL en CEL

Le titulaire d'un plan épargne logement peut demander à transformer son PEL en CEL. Cette option est possible en respectant les plafonds du compte épargne.

Les intérêts sont calculés selon la valeur du taux du CEL en vigueur au jour de la modification.

Les montants excédentaires sont rendus au titulaire du compte.

Combien de fonds escompter avec un compte PEL ?

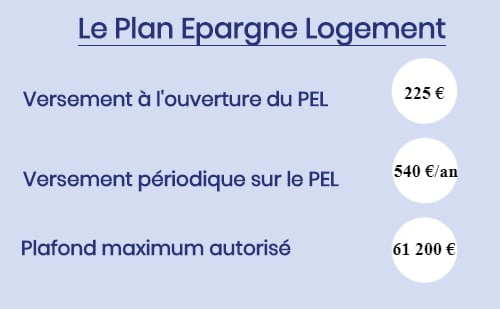

Les versements sur les plans épargne logement

Pour alimenter un plan épargne logement, le souscripteur doit effectuer des versements planchers :

- à l'ouverture, un montant minimal de 225 €,

- périodiquement, de façon à atteindre le plafond minimum annuel de 540 € : ces versements sont actés dans le contrat. Par exemple, ils peuvent s'élever à 45 € par mois, ou 135 € par trimestre ou 270 € semestriellement,

- occasionnellement pour des versements exceptionnels,

- à hauteur d’un plafond maximum de 61 200 €.

Les intérêts générés par le PEL

La rémunération d'un plan épargne logement se fait via des intérêts capitalisables tous les ans.

Ils viennent alors s'ajouter en fin d'année au capital épargné pour constituer la nouvelle base de calcul des intérêts de l'année suivante.

Le taux d'intérêt rémunérant un PEL est déterminé à la date d'ouverture du contrat :

- entre août 2003 et janvier 2015 : 2,5 %

- entre février 2015 et janvier 2016 : 2 %

- entre février 2016 et juillet 2016 : 1,5 %

- à partir d'août 2016 : 1 %

La fiscalité des intérêts du plan d'épargne logement

Le régime des intérêts du PEL dépend de l'année de l'ouverture. Pour un plan souscrit avant 2018, les intérêts ne sont pas soumis à l'impôt sur le revenu mais font l'objet de prélèvements sociaux.

En revanche, les intérêts des plans ouverts depuis 2018 sont imposés au titre de l'impôt sur le revenu et des prélèvements sociaux. Ces prélèvements sont effectués lors de leur versement sur le compte.

Au delà de la période de 12 ans jusqu'à la clôture du PEL, les intérêts doivent être déclarés sur la feuille de déclaration comme un revenu imposable.

L’obtention d'un prêt avec un PEL

Solliciter son droit à prêt

Lors d'un projet immobilier, vous pouvez solliciter l'utilisation de vos droits à prêt du plan d'épargne logement en cours.

Vous pouvez également cumuler ce montant avec les droits cédés par un membre de votre famille. Le montant de crédit généré par le PEL sera plus important.

Calculer le montant de son emprunt

Pour déterminer vos droits à crédit, l'établissement bancaire calcule les intérêts acquis sur le plan pendant la durée d'épargne, avant les prélèvements sociaux. Le montant acquis correspond à une assiette d'emprunt.

Le plafond du montant de crédit autorisé s'élève à 92 000 € pour une durée de 2 à 15 ans, y compris pour un cumul de dispositif CEL et PEL.

Pour souscrire un prêt en utilisant ces deux leviers, il vous faut impérativement passer par un seul et même établissement.

Plus la durée du crédit est courte, plus le montant du crédit est important.

Déterminer le taux du crédit

Pour calculer le taux d'intérêt du PEL, vous devez examiner la date d'ouverture du plan :

- entre le 16 mai 1986 et le 7 février 1994 : 6,32 %,

- entre le 7 février 1994 et le 22 janvier 1997 : 5,54 %,

- entre le 23 janvier 1997 et le 9 juin 1998 : 4,80 %,

- entre le 9 juin 1998 et le 25 juillet 1999 : 4,60 %,

- entre le 26 juillet 1999 et le 30 juin 2000 : 4,31 %,

- entre juillet 2000 et juillet 2003 : 4,97 %,

- entre août 2003 et janvier 2015 : 4,20 %,

- entre février 2015 et janvier 2016 : 3,20 %,

- entre février 2016 et juillet 2016 : 2,70 %,

- depuis août 2016 : 2,20 %.

PEL et prime de l'État sur les anciens contrats

La souscription d'un plan d'épargne logement jusqu'au 31 décembre 2017 vous permet de bénéficier d'une prime d'État. Depuis 2018, ce droit à prime est supprimé.

Pour en bénéficier, il vous faut examiner la date d'ouverture du PEL :

- Entre août 2003 et février 2011 : La prime est attribuée dans le cadre d'un prêt immobilier réalisé grâce au PEL. Son montant s'élève à 40 % des intérêts versés par l'établissement sans pouvoir dépasser 1 525 €.

- Entre mars 2011 et janvier 2015 : La prime est versée pour tout prêt immobilier acquis par le PEL d'un montant supérieur à 5 000 € : 40 % des intérêts acquis à l'issue du contrat.

- Entre février 2015 et janvier 2016 : pour un crédit PEL supérieur à 5 000 € : 50 % des intérêts acquis.

- Entre février 2016 et juillet 2016 : pour un prêt immobilier PEL supérieur à 5 000 € : 2/3 des intérêts acquis.

- Depuis août 2016 jusqu'à décembre 2017 : pour un prêt PEL supérieur à 5 000 € : 100 % des intérêts acquis.

Cette prime ne peut dépasser le plafond de 1 000 €. Lorsque le crédit est destiné au financement d'une construction ou l'achat d'un logement à haute performance énergétique, le plafond s'élève à 1 525 €.

La prime peut également faire l'objet d'une majoration pour charge de famille, calculée sur la base de 10 % des intérêts acquis. Elle est plafonnée à 100 € par personne à charge. Si le prêt est à destination d'une construction ou d'un achat d'un logement à haute performance énergétique, la majoration est portée à 153 €. - Depuis janvier 2018 : plus d'attribution de prime d'État.

Pourquoi souscrire un Plan Épargne Logement ?

Financer des opérations immobilières avec un PEL

Si vous envisagez de réaliser à terme une opération immobilière pour votre résidence principale, vous avez tout intérêt à ouvrir un PEL.

Il vous sera utile lors de la recherche de financement car l'évolution des taux immobiliers est incertaine dans le temps. Vous pouvez financer par ce biais :

- l'achat de votre logement neuf ou ancien,

- la construction de votre résidence principale,

- les travaux ou l'amélioration de votre habitation.

Opter pour un placement sécurisé

Malgré les baisses d'avantages sur les PEL souscrits depuis 2018, le plan épargne logement demeure cependant un placement sécurisé.

Son rendement est certes faible mais garanti au terme de la période d'épargne.

En souscrivant un contrat d'épargne PEL actuellement, vous figez ainsi un taux de rémunération qui ne pourra être revu à la baisse.

De plus, votre capital est protégé contre toute baisse de conditions financières.

Quels avantages peut-on retirer du dispositif Plan Épargne Logement ?

Se constituer une épargne avec un PEL

Capitaliser dans un plan d'épargne logement se fait dans la durée.

Cet effort d'épargne est peu contraignant pour le souscripteur puisque les versements sont adaptés à la périodicité choisie à l'origine du contrat.

Au terme du plan, le titulaire bénéficie d'un apport mobilisable pour un crédit immobilier.

Les conditions de crédits complémentaires sont, de ce fait, plus intéressantes.

S’exonérer de frais de gestion liés au plan d'épargne logement

Les opérations relevant du plan épargne logement ne font l'objet d'aucun frais.

Que ce soit à l'ouverture, lors de versements ou à la clôture, l'établissement bancaire ne peut pas prélever des frais de gestion sur votre PEL.

Figer les taux d'intérêts d’un crédit immobilier

Grâce aux conditions légales, vous connaissez, dès l'ouverture du contrat PEL, le taux de crédit du financement d'une partie de votre projet immobilier.

Sans connaître l'évolution des taux bancaires, vous garantissez une part de crédit immobilier à des conditions avantageuses puisque les taux sont figés à 2,20 % à partir de 2018.

Bénéficier d'avantages fiscaux avec un Plan Épargne Logement

La souscription d'un plan épargne logement vous dispense d'impôt sur le capital pendant la durée légale de détention.

Seuls les intérêts acquis sont soumis à imposition ou prélèvement.

Quels inconvénients présente un PEL ?

Un placement limité dans le temps

Passée la période de phase d'épargne, vous ne pourrez plus alimenter votre PEL.

Si votre plan est ouvert depuis plus de 10 ans, plus d'apport financier n’est envisageable.

Vous serez ainsi contraint d'ouvrir un nouveau compte épargne autre qu'un PEL pour domicilier vos versements réguliers.

Le PEL : un dispositif plafonné

Le PEL ne permet pas de se constituer une réserve financière illimitée.

En effet, puisque les versements sont plafonnés à 61 200 €, vous n'avez aucune solution pour dépasser cette limite.

Ce plafond s'entend pour les versements réalisés et non pour les intérêts capitalisés.

De plus, le montant annuel des versements est, lui aussi, plafonné.

Si votre capacité d'épargne est supérieure, il vous faudra reporter vos liquidités sur un contrat différent, autre qu'un PEL.

Le blocage des liquidités avec un plan d’épargne logement

Votre contrat PEL est conditionné au blocage de votre épargne pendant 4 ans.

Les retraits avant la fin de cette période vous pénalisent car le compte est clôturé.

Vous perdez également le bénéfice de votre droit à crédit immobilier.

Nos conseils pour optimiser son PEL

Conserver le Plan Épargne Logement

En ouvrant un compte PEL, vous avez tout intérêt à le conserver jusqu'à son terme, peu importe le moment où vous l'avez souscrit.

Ne vous fiez pas aux taux relativement bas du moment, vous accumulez des avantages qui vous seront sûrement d'une grande utilité dans 10 ans.

Plus votre compte est ancien, plus ses conditions sont avantageuses. Il est dommage de perdre les droits acquis avec un PEL.

Enfin, ne clôturez pas votre PEL sans avoir étudié son rendement : quelques vieux contrats d'épargne PEL sont encore plus avantageux que certains placements proposés actuellement.

Activer ses droits à prêt logement

Vous venez de clôturer votre PEL ? N'oubliez pas d'activer vos droits dans l'année qui suit.

Dans le cas contraire, vous les perdez, ce qui ôte tout l'enjeu financier de ce placement.

Vous n'avez aucun projet immédiat en matière d'achat d'habitation principale ? Transférez vos droits à un membre de votre famille, il vous en sera reconnaissant.